Окончание. Начало здесь. Предыдущее здесь.

- Истинная мудрость приходит к каждому из нас тогда,

когда мы сознаём, как мало понимаем в жизни,

в самих себе, в мире вокруг нас.

Сократ

Оптимизация индивидуального целевого проекта позволяет включить большой дополнительный арсенал инструментов рыночной экономики, которые обычно используются на более высоких ступенях ФМХ, однако могут быть применены уже на первой ступени. Рассмотрим одну из таких возможностей в силу ее большой значимости для формирования реального рынка ценных бумаг.

Теоретически инвестирование проекта мерой стоимости того или иного фактора реализации проекта является отнесением капитала-собственности на капитал-функцию развития, что имеет ряд особенностей, которые полезно рассмотреть более подробно, чтобы при использовании ФМХ не нарушать действующее законодательство.

Что такое капитал-собственность?

Когда речь идет о деньгах в виде ассигнаций, которые лежат в кармане, все просто и понятно. Вы ими владеете, распоряжаетесь и пользуетесь, то есть являетесь собственником. Причем все это может осуществляться в реальном режиме времени. Что происходит, когда деньги положены на сберегательную книжку? — Вы по-прежнему распоряжаетесь, владеете и пользуетесь, но уже не самими деньгами, а вкладом, потому что деньги отделены, отделены без отчуждения. Сберегательный банк тоже ими владеет, распоряжается и пользуется. За это вкладчикам начисляются проценты на капитал-собственность. За эти проценты банк как бы купил право использовать деньги в качестве капитала-функции, например, выдать кредит под какой-то проект.

Однако банк может владеть, распоряжаться и пользоваться только проблемно-целевым способом, убирая риски потери денег. Для этого он поддерживает определенный уровень ликвидности в виде неприкосновенного резервного фонда, залога, котируемых ценных бумаг, поручительства платежеспособных юридических и физических лиц и т. д.

Особым видом залога является ипотека, то есть будущее наполнение денег в виде потребительных стоимостей, созданных путем строительства. В этом случае кредит, выданный в деньгах, выполняющих текущую функцию платежа, сопоставлен с будущей мерой стоимости объекта строительства.

Действующее законодательство при соблюдении установленного порядка позволяет работать с мерой стоимости не только банкам, но и любому субъекту хозяйственных отношений, минуя банк в качестве посредника. К тому же не всегда надежного. Почему? – Потому что в России среди множества банков нет ни одного, который бы акционировал не капитал-собственность, а капитал-функцию.

Все банки сами нацелены на капитал-собственность клиентов собственно в денежной форме. Однако собственно денежная форма выполняет преимущественно лишь две функции (платежа и накопления). При различных залогах функция меры стоимости используется, однако такое использование ограничено отношениями банк-клиент.

В этом контексте встает ряд вопросов. Прежде всего, можно ли расширить использование меры стоимости и в какой мере здесь можно опираться на существующие банки? Что такое акционирование капитала-функции и чем оно отличается от акционирования капитала-собственности? Можно ли побудить Центральный банк сделать эмиссию под производственную программу, независимо от того, хочет он этого или нет? На все эти вопросы ФМХ дают положительный ответ.

Давайте найдем эти ответы.

Что такое инвестирование мерой стоимости мы уже знаем. В ряде примеров это уже показано. Рассмотрим еще один вариант.

Ситуация:

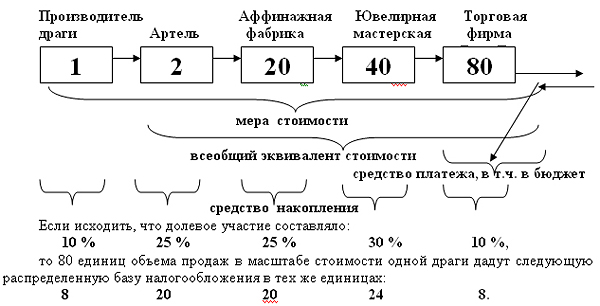

1. Имеется артель, добывающая золото. В результате работы у нее хватает средств на фонд оплаты труда и уплату налогов, но для наращивания производства у нее не хватает оборотных средств, например, для того чтобы купить драгу.

2. Имеется предприятие, которое производит драги, но значительная часть такой продукции не реализовывается из-за отсутствия оборотных средств у потребителей продукции предприятия. Поэтому предприятие имеет задолженность по оплате энергоресурсов и по расчетам с бюджетом, что чревато банкротством.

Предположим, что размер задолженности равен стоимости одной драги, а эта стоимость составляет в каком-то масштабе единицу задолженности. Предположим также, что за год использования драги золотодобывающей артелью артель может намывать золото в количестве, эквивалентном двум единицам стоимости драги. Одновременно будем считать, что это же количество проходит в течение года всю технологическую цепочку, включая реализацию.

Предположим, наконец, что создана годовая программа локального увеличения добычи золота и его реализации в виде ювелирных изделий на внешних рынках. Участники программы: артель, предприятие-производитель драги, аффинажная фабрика, ювелирное предприятие и предприятие, имеющее право реализации продукции на внешнем рынке. Рассмотрим движение единицы стоимости, приравненной к стоимости одной драги вне отношений купли-продажи между участниками программы, но с учетом того реального приращения, которое существует (на аффинажных фабриках, например, коэффициент приращения составляет: 1х10).

После уплаты налогов эффективность хозяйственной деятельности для каждого участника, как видно, составит сотни и даже тысячи процентов годовых. При этом предприятие, изготавливающее драги, не только погашает свою задолженность, но и, как и все другие участники программы, получает возможность накапливать оборотные средства для своего развития.

Рассмотрим два основных варианта реализации программы локального увеличения добычи золота и его реализации в виде ювелирных изделий на внешнем рынке, хотя, разумеется, на эти изделия есть спрос и на внутреннем рынке за твердую валюту.

Такая валюта, будучи продана ЦБ РФ, который поместит ее в золотовалютные резервы, неминуемо приведет к эмиссии рубля. И все участники программы получат для себя рубли в объеме продаж валюты по курсу ЦБ РФ на день продажи. Иначе говоря, они просто заставят ЦБ РФ напечатать для себя деньги.

В этом случае для всех участников будет реализован бизнес не типа дельта плюс – дельта минус, а разделить и умножить, умножить и разделить, то есть бизнес максимально соответствующий природному операционализму и его использованию в экономике.

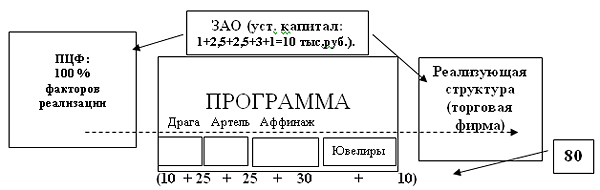

1-й вариант: акционирование на основе капитала-собственности и соответствующего долевого участия.

Частично этот вариант уже рассмотрен. Однако организационная часть, связанная с правовыми формами реализации проекта, осталась в стороне. Поэтому сразу укажем, что для 1-го варианта более всего подходит форма закрытого акционерного общества с тем дополнением, что оно должно на себя взять функцию управляющей компании, которая учредит некоммерческий проблемно-целевой фонд (ПЦФ) для реализации программы. Тогда выстроится следующая схема:

При такой схеме возможны различные варианты: от договоров ЗАО с каждым из своих учредителей о совместной деятельности в рамках общей программы до единых договоров присоединения к программе ЗАО, когда сама Программа в соответствии с 428-й ст. ГК РФ признается участниками и является формуляром договора присоединения.

Реализующей структуре могут быть поручены все расчеты с бюджетом, восстановление и умножение потенциала ПЦФ, перечисление или выплата чистой прибыли участникам программы в размере долевого участия. Кроме того, могут дополнительно заключаться договора об открытии лицевых счетов, на которых отражаются причитающиеся, но не начисленные денежные выплаты. Это особенно целесообразно, когда участники и исполнители программы не желают получать всю прибыль. Мотивом здесь может быть стремление увеличить оборотные средства за счет легальной минимизации подоходного налога, который не взимается до тех пор, пока не произведено начисление для выплаты.

Все договора будут юридически и нравственно чистыми, если предприятия, вошедшие в программу, будут иметь по балансу совместной деятельности, вести который целесообразно реализующей структуре, рентабельность участия ощутимо большую, чем при ведении самостоятельного баланса.

2-й вариант: акционирование капитала-функции на основе конкурентоспособного дивиденда на капитал-собственность независимо от формы собственности, юридических и физических лиц.

Предположим, что мы имеем дело с той же программой, оптимизированной на основе ФМХ, то есть очищенной от отношений купли-продажи между ее участниками.

Предположим также, что после уплаты всех налогов, из 80 единиц объема продаж останется чистая прибыль к распределению в размере 14,5 единиц. Имея такой показатель в бизнес-плане, который означает 1 450 % годовых, автор или участники программы могут избрать другой путь с целью получить деньги как средство платежа еще до реализации конечной продукции. Для этого достаточно, например, выпустить акции программы, организовав открытое акционерное общество так, как это предусмотрено действующим законодательством, но с рядом особенностей в условиях акционирования.

1. При акционировании такого проекта выпускаются, как правило, только обыкновенные акции, однако, в учредительных документах оговаривается, что любая акция, на которую выплачивается конкурентоспособный дивиденд выше, например, 20% годовых в валютном эквиваленте, считается привилегированной.

2. Любой акционер, который не желает остаться только с совещательным голосом, имеет право отказаться от получения дивиденда выше 20% годовых в валютном эквиваленте (выплаты в рублях по текущему биржевому курсу).

3. Члены совета имеют право исключительно на обыкновенные акции, при этом разница в выплатах между привилегированной и обыкновенной акциями является фондированной и долеобразующей инвестицией членов совета.

При наличии таких по смыслу положений члены совета будут стремиться к тому, чтобы выплаты на привилегированные акции были как можно более высокими. (Пример реализации принципа «отдать больше, чтобы получить больше»).

Эти особенности объясняют, как в фондовых механизмах 6-12% акций (теоретически даже одна акция) обеспечивают контрольный пакет, однако лишь в том случае, когда АО работает успешно, и акционерам обеспечиваются обещанные выплаты; тогда они, соответственно, имея привилегированные акции, директивно не вмешиваются в управление.

Именно через систему фондированных лицевых счетов (фондированная, отложенная оплата научной, управленческой, консультационной, преподавательской деятельности) государственные чиновники могут становиться государственными предпринимателями, не нарушая действующего законодательства. При этом они, как принимающая решения инстанция, будут заинтересованы в фондировании налогообложения лишь в тех проектах, которые выдерживают соответствующую функциональную экспертизу.

Заметим, что система личных лицевых счетов и договоров об открытии лицевых счетов может заменять выпуск акций, так как при правильном оформлении материальных обязательств, отраженных в договорах и счетах, договор об открытии лицевого счета оказывается своего рода неэмиссионной ценной бумагой, которая может быть даже расчетным средством, если таким договором предусмотрена уступка права требования.

Напомним. Неэмиссионные ценные бумаги бывают двух видов: одни – под существующее наполнение, другие – под будущее наполнение. Примером неэмиссионных ценных бумаг первого типа могут служить простые и двойные складские свидетельства с варрантами (911-917 ст. ст. ГК РФ). Вторые законодательством не предусмотрены, но и не запрещены. По аналогии можно сказать, что любой абонемент является ценной бумагой под будущее наполнение.

Юрий Николаевич Забродоцкий. Школа здравого смысла. Творческая лаборатория №1

Чобы что-то производить надо это потом сбыть, с прибылью. Прибыль возможна, если вы производите то, чего нет у других и убедили их, что им это очень нужно, если только это не продукты первой неободимости(китайские товары напр.).

В условиях спада материального производства вы можете предложить только услуги не требующие больших сырьевых затрат : гостинничный бизнес, курорты, киноиндустрия, развлечения различного толка, ювелирный бизнес, подарки, праздники, рестораны, проституция (сопровождающий капиталистическое общество порок)в условиях безработицы растет, продавать знания о том как создать свой бизнес, выиграть на бирже, прикадрить девчёнку и т.д.Создавать различные рекламные проекты.

Но реальных денег как и материальных ресурсов, являющихся их основой, по определению ограниченное количество. Поэтому одни жрут, другие кость с барского стола доедают, а третьи на ладан дышат. Это и есть полный экономический цикл человеческого социума.

Володя, ты открыл мне глаза.

«Тогда выстроится следующая схема:…»

Если в приведенной схеме ЗАО изменить на ПАО*, такая схема может изменит возможности в вариантах или останется инвариантной (?) как и ранее приведенная на рисунке? А ПАО возможно вписывается в *некоммерческий проблемно-целевой фонд (ПЦФ) для реализации программы»

Рабочая ли схема по классике, для неё повторяемость возможна (?) и/или «Быть или не быть? Вот в чём вопрос.»